Taţýnýr Mal Yönetmeliđi Yýl Sonu Ýţlemleri Hangileridir?

Taţýnýr Mal Yönetmeliđi Yýl Sonu Ýţlemleri Hangileridir?

14-12-2009

MADDE 34 – (1)Harcama yetkilileri tarafýndan Sayýţtaya verilecek taţýnýr yönetim hesabý; önceki yýldan devreden taţýnýrlar ile yýlý içinde girenleri, yýlý içinde çýkýţý yapýlan taţýnýrlar ile ertesi yýla devredilenleri ve yýl sonunda yapýlan sayým sonucu bulunan fazla ve noksanlarý gösterir.

(2) Taţýnýr yönetim hesabý aţađýdaki cetvellerden oluţur:

a) Yýl sonu sayýmýna iliţkin Sayým Tutanađý,

b) Taţýnýr Sayým ve Döküm Cetveli,

c) Harcama Birimi Taţýnýr Yönetim Hesabý Cetveli; Müze/Kütüphane Yönetim Hesabý Cetveli,

ç) Yýl sonu itibarýyla en son düzenlenen Taţýnýr Ýţlem Fiţinin sýra numarasýný gösterir tutanaktan oluţur.

Taţýnýr yönetim hesabý aţađýda açýklandýđý ţekilde hazýrlanýr ve ilgili yerlere gönderilir:

a) Taţýnýr kayýt ve kontrol yetkililerince, sayým kurulu tarafýndan onaylanan Taţýnýr Sayým ve Döküm Cetveline dayanýlarak ilgisine göre üç nüsha Harcama Birimi Taţýnýr Yönetim Hesabý Cetveli, Müze Yönetim Hesabý Cetveli veya Kütüphane Yönetim Hesabý Cetveli düzenlenir. Bünyesinde tarihi veya sanat deđeri olan taţýnýrlar ile kütüphane materyalleri bulunan kamu idareleri söz konusu cetvellerden ilgili olanýný ayrýca düzenlerler.

b) (a) bendine göre düzenlenecek cetvellerin ekine Taţýnýr Sayým ve Döküm Cetveli eklenir ve harcama yetkilisinin onayýna sunulur. Harcama yetkilisince, Cetvelin Taţýnýr Sayým ve Döküm Cetveline uygunluđu kontrol edilerek muhasebe yetkilisine gönderilir.

c) Muhasebe yetkilisi, gönderilen cetvellerdeki kayýtlarý muhasebe kayýtlarýyla karţýlaţtýrýp uygunluđunu onaylar ve harcama yetkilisine geri gönderir.

ç) Harcama yetkilisi, muhasebe yetkilisince onaylanmýţ cetvellerin bir nüshasýný, Sayýţtayca belirlenecek sürelerde, yýl sonu sayým tutanađý, sayým ve döküm cetveli ve yýl sonu itibarýyla en son düzenlenen Taţýnýr Ýţlem Fiţinin sýra numarasýný gösterir tutanak ile birlikte Sayýţtaya, bir nüshasýný ise malî yýlý takip eden ay sonuna kadar ilgili taţýnýr konsolide görevlisine gönderir. Cetvellerin birer nüshasý da harcama biriminde muhafaza edilir. Kamu idarelerinin yurt dýţý teţkilatlarýnýn taţýnýr yönetim hesabý merkez teţkilatlarý aracýlýđýyla Sayýţtaya gönderilir.

ÖZETLE:

Okullar yýl sonu iţlemlerinde taţýnýr mal modülü raporlar bölümünden aţađýdaki raporlarý alarak dosyalamalý ve ilgili yerelere göndermeliler.Bunlar:

a) Yýl sonu sayýmýna iliţkin Sayým Tutanađý,

b) Taţýnýr Sayým ve Döküm Cetveli,

c) Harcama Birimi Taţýnýr Yönetim Hesabý Cetveli (Kütüphane/Müze Yönetim Hesabý Cetveli - Kütüphane/Müze Yönetim Hesabý Cetveli (Ýlköđretim))

ç) Yýl sonu itibarýyla en son düzenlenen Taţýnýr Ýţlem Fiţinin sýra numarasýný gösterir tutanak.

Sayým Tutanaklarýna taţýnýr Mal Modülüne girildikten sonra sol tarafta en alt kýsýmda yer alan Yýl Sonu Ýţlemleri Týklanýr. Hemen alt tarafta açýlan menüden 2009 Yýlsonu Raporlarý týklanýr.Bu iţlemden sonra açýlan sayfada üst tarafta yer alan yazýcý simgesi týklanarak raporlara ulaţýlýr.

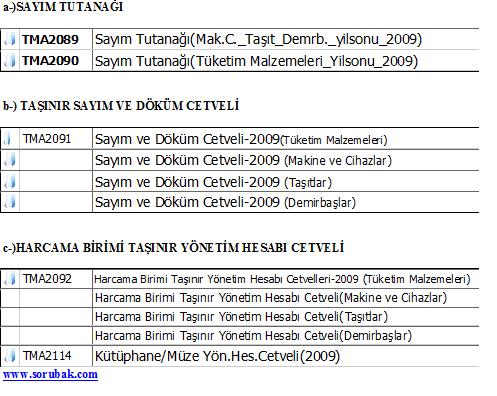

Aţađýda yer alan raporlara sýrasýyla týklanýr ve bu raporlarýn alt kategorisine ulaţýlmaya çalýţýlýr. Ýlçe ve yýl 2009 seçildikten sonra ilgili raporlar sýrasýyla çýkarýlacak.

TMA2089 Sayým Tutanađý(Mak.C._Taţýt_Demrb._yilsonu_2009)

TMA2090 Sayým Tutanađý(Tüketim Malzemeleri_Yilsonu_2009)

TMA2091 Sayým ve Döküm Cetveli-2009

TMA2092 Harcama Birimi Taţýnýr Yönetim Hesabý Cetvelleri-2009

Yýlsonu Cetvelleri Dosyasý Hazýrlanýrken Sýrasý Ýle Olmasý Gereken Belgeler.

Üç Ayrý Dosyadan oluţur.

1- Yýlsonu Ýtibarýyla En Son Düzenlenen Taţýnýr Ýţlem Fiţ Numarasýný Gösteren Tutanak

2- Sayým Tutanađý

3- Taţýnýr Sayým ve Döküm Cetveli,

4- Harcama Birimi Taţýnýr Yönetim Hesabý Cetveli Harcama yetkilisi, muhasebe yetkilisince onaylanmýţ cetvellerin bir nüshasýný, Sayýţtayca belirlenecek sürelerde, yýl sonu sayým tutanađý, sayým ve döküm cetveli ve yýl sonu itibarýyla en son düzenlenen Taţýnýr Ýţlem Fiţinin sýra numarasýný gösterir tutanak ile birlikte Sayýţtaya,bir nüshasýný ise malî yýlý takip eden ay sonuna kadar ilgili taţýnýr konsolide görevlisine gönderir. Cetvellerin birer nüshasý da harcama biriminde muhafaza edilir.

Kamu idarelerinin yurt dýţý teţkilatlarýnýn taţýnýr yönetim hesabý merkez teţkilatlarý aracýlýđýyla Sayýţtaya gönderilecek.

Özetle (Çýkan Raporlarýn Bir örneđi Ýlçe Milli Eđitime,Bir Örneđi Mal Müdürlüklerine,Bir Örneđi Okulda Muhafaza Edilecek)

Taţýnýr Mal Modülü Üzerinde Bu Ýţlemler Yapýldý. Okulda yýlsonu sayým iţlemleri nasýl yapýlmalýdýr.

Okulda sayým komisyonu oluţturulmalý ve görevleri üst yazý ile tebliđ edilmelidir.

Aţađýdaki açýklamalar dođrultusunda kurumlarýn iţlem basamaklarý:

1. Her kurum tarafýndan Sayým Komisyonu kurulacaktýr.

2. Envanter sayýmý bu komisyon tarafýndan yapýlacak ve sayým yapýldýktan sonra bu taţýnýrlarýn bir listesi her hesap koduna göre ayrý ayrý çýkarýlacaktýr.

3. Deđeri bilinmeyen taţýnýrlar için Deđer Tespit Komisyonu tarafýndan deđer biçilecek ve sayým tutanađý oluţturulacaktýr.

4. Taţýnýr Mal Yönetmeliđi Modülü / TÝF Giriţi ekraný kullanýlarak mevcut taţýnýrlarýn sisteme kaydý yapýlacaktýr.

Ýlgili Dosyalar ve Bilgiler: